कानूनी संस्थाओं के बीच ऋण ब्याज रहित है: एक नमूना अनुबंध, कर परिणाम

ब्याज-मुक्त ऋण के लिए धन्यवाद, कई कंपनियांसंचित समस्याओं को हल करने का अवसर प्राप्त करें। लेन-देन दोनों व्यक्तियों और कानूनी संस्थाओं को शामिल कर सकता है। व्यक्तियों के साथ प्रश्न लगभग नहीं उठता है लेकिन बाद के लिए निष्क्रिय नहीं हैं कर मुद्दे हैं इस अनुच्छेद में हम ब्याज के बिना कानूनी संस्थाओं के बीच ऋण पर विचार करेंगे: यह कैसे औपचारिक रूप से तैयार किया जाता है, इसके साथ जो जोखिम आता है, और उन्हें कम करने की संभावनाएं क्या हैं।

की अवधारणा

बहुत शुरुआत से इसे ध्यान में रखना चाहिए कि साथ मेंयह सौदा बेहद सतर्क होना चाहिए। अगर सब कुछ सही ढंग से किया जाता है, तो कर परिणाम से बचा जाएगा। हम कर कानून के दृष्टिकोण से ब्याज-मुक्त ऋण के अनुबंध पर चर्चा करेंगे। आखिरकार, इस तरफ से समस्याएं उत्पन्न हो सकती हैं।

एक ब्याज रहित ऋण, एक सरल भाषा में जाकर,ब्याज के बिना धन उधार लेने का मतलब है स्वाभाविक रूप से, उधारकर्ता के लिए यह बहुत लाभदायक लेनदेन है सब के बाद, बैंक कभी ऐसी सेवा प्रदान नहीं करेंगे लेकिन अन्य, दोनों शारीरिक और कानूनी संस्थाओं, यह कर सकते हैं।

विशेषताएं

कानूनी संस्थाओं के बीच ऋण ब्याज-मुक्त हैएक काफी सामान्य लेनदेन है उन कंपनियों द्वारा उपयोग किया जाता है जो भागीदारी या मैत्रीपूर्ण संबंधों में हैं ऋण जारी करने में भी शामिल विशेष संगठन हैं। लेन-देन के साथ अनुबंध की समाप्ति के साथ होना चाहिए, और यह एकतरफा या द्विपक्षीय हो सकता है इसके अलावा, ऋणदाता को धन की वापसी की गारंटी देने के लिए किसी अन्य पार्टी को शामिल करना संभव है। जैसे, एक आधिकारिक संगठन की अनुमति दी जा सकती है।

अनुबंध स्पष्ट रूप से एक ऋण जारी करने की अवधि निर्दिष्ट करता है,पैसे की भी राशि यह निश्चित रूप से नोटरी होना चाहिए। इस तथ्य के बावजूद कि चुकौती की शर्तों को स्पष्ट रूप से निर्धारित किया गया है, उधारकर्ता हमेशा निर्धारित समय से पहले पैसे वापस कर सकता है।

यह स्पष्ट रूप से समझना आवश्यक है कि ऐसा लेन-देन नहीं हैएक नियमित प्रकृति का हो सकता है, अन्यथा यह कर अधिकारियों के हिस्से पर विशेष ध्यान और सतर्कता से बचने के लिए संभव नहीं होगा कानूनी संस्थाओं के बीच का ऋण गैर-उद्यमी प्रयोजनों के लिए ही गैर-हित-धारक है अन्यथा, यह कराधान के अधीन है।

यदि संगठन अक्सर ऐसे लेनदेन में जाता है, तो निरीक्षण निष्कर्ष पर आ सकता है कि इस तरह वे करों से बचने और अवैध बैंकिंग गतिविधियों का संचालन करने की कोशिश करते हैं।

कानूनी संस्थाओं के बीच का ऋण ब्याज-रहित है: आपको क्या ध्यान देने की आवश्यकता है?

एक सौदा समाप्त करते समय, ऋणदाता विशेष रूप से होना चाहिएसतर्क। जिस तरीके से आप स्वयं की रक्षा कर सकते हैं, वह है कि पैसा कब वापस किया जाना चाहिए, और निधि दिए जाने पर नकारात्मक परिणामों को निर्धारित करने के लिए एक स्पष्ट समय सीमा निर्धारित करना है। जब ऋण की चुकौती की समय सीमा उधारकर्ता को आती है, तो वे दावा पत्र लिखते हैं, जो उन्हें याद दिलाता है कि वे गैर-भुगतान के मामले में क्या अपेक्षा करते हैं। विशेष ज्ञान रखने के लिए, किसी विशेषज्ञ को आवेदन करना बेहतर होता है ताकि दस्तावेज़ सही ढंग से संकलित हो।

एक ब्याज मुक्त ऋण समझौता जरूरी है"पार्टियों की जिम्मेदारी" अध्याय को शामिल करने के लिए। फिर ऋणदाता धनवापसी की गारंटी प्रदान करता है। इस प्रकार, यह विस्तार से वर्णन करना चाहिए कि उधारकर्ता संविदात्मक दायित्वों के उल्लंघन की स्थिति में क्या अपेक्षा करता है। देर से भुगतान के प्रत्येक दिन के लिए भी जुर्माना होना चाहिए।

वास्तव में, लेनदार के लिए, अपने आप को सुरक्षित करने के कई तरीके हैं। जिम्मेदारी में देनदार, जुर्माना और अन्य के लिए वित्तीय परिणाम शामिल हो सकते हैं।

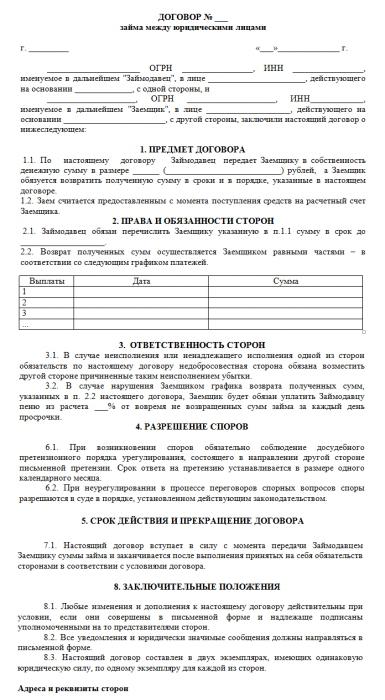

इस लेख में हम आपको कानूनी संस्थाओं के बीच ब्याज मुक्त ऋण समझौते की तरह एक नमूना प्रदान करते हैं। इस प्रकार के दस्तावेजों के लिए फॉर्म में सामान्य सामान अनिवार्य हैं।

अनुबंध का निष्पादन

एक अनुबंध समाप्त करते समय, यह माना जाता है किपार्टियां एक-दूसरे पर भरोसा करती हैं। यह कहा जाना चाहिए कि यह एक वित्तीय सेवा नहीं है और लाभ नहीं लेती है। यदि यह नहीं किया जाता है, तो ऋणदाता को कर चुकाना होगा, क्योंकि डिफ़ॉल्ट रूप से दस्तावेज़ में रुचि का अस्तित्व प्रदान किया जाता है।

नागरिक संहिता में अध्याय 42"ऋण और क्रेडिट।" उनके अनुसार, ब्याज अनुबंध की शर्तों से शासित है। हालांकि, ब्याज के बिना ऋण माना जाने के लिए, आपको सीधे यह संकेत देना चाहिए। अन्यथा, यह निहित है कि अनुबंध उनके भुगतान को मानता है, जिसकी गणना पुनर्वित्त दर पर की जाएगी।

इस मुद्दे पर अलग-अलग कर कानून पर विचार करें।

आय कर

कोड कर के अनुसार आयकर के संबंध में,ऐसा माना जाता है कि ऑब्जेक्ट वह लाभ है जिसे संगठन ने प्राप्त किया - करदाता। इसका मतलब है कि उन आय जो व्यय की मात्रा से कम हो जाती हैं। राजस्व माल और सेवाओं, संपत्ति के अधिकारों की बिक्री या गैर-परिचालन से हो सकता है। साथ ही, ऋण और क्रेडिट समझौते के तहत प्राप्त आय, या इन उधारों के पुनर्भुगतान के कारण, को ध्यान में नहीं रखा जाना चाहिए।

उसी समय, आय के तहत कर कोड मेंसमझदारी और आर्थिक लाभ, दयालु या नकद में व्यक्त किया गया है, जिसे संभव होने पर ध्यान में रखा जाता है और व्यक्तिगत आयकर और कॉर्पोरेट आयकर पर अध्यायों में परिभाषित किया जाता है। लेकिन जब कानूनी संस्थाओं के बीच ब्याज मुक्त ऋण अनुबंध समाप्त होता है, कराधान - यह क्या होना चाहिए - स्थापित नहीं किया गया है, क्योंकि भौतिक लाभों का निर्धारण और आकलन करने की कोई प्रक्रिया नहीं है।

वित्त मंत्रालय के अनुसार, उधारकर्ता के पास नहीं हैब्याज मुक्त ऋण के परिणामस्वरूप कर परिणाम। मध्यस्थता अभ्यास, बदले में, एक संगठन जो ब्याज मुक्त ऋण जारी करता है, में भी आय नहीं है जो कर योग्य है।

वैट

कर संहिता स्पष्ट रूप से उन परिचालनों को परिभाषित करती है जो इस प्रकार के कर के अधीन हैं। उनमें से:

- माल और सेवाओं की बिक्री (साथ ही काम);

- उन्हें अपनी जरूरतों के लिए स्थानांतरित करें (कटौती के लिए खर्च स्वीकार नहीं किए जाते हैं);

- निर्माण और स्थापना अपनी जरूरतों के लिए काम करता है;

- रूसी रीति-रिवाजों के सामानों का आयात।

इसके अलावा, एक लेख पर भी विचार किया गया हैऐसे स्थापित संचालन हैं जो इस कर के लिए कराधान के अधीन नहीं हैं। सूची में नकदी में जारी ब्याज मुक्त ऋण शामिल है। यह पता चला है कि यह ऑपरेशन वैट का एक वस्तु नहीं है।

टैक्स विशेषज्ञों

ऐसा लगता है कि लगभग सबकुछ संगठनों के पक्ष में है। हालांकि, कर सेवा में, ब्याज के बिना ऋण अभी भी सवाल उठाता है।

विभाग तीसरे पक्ष के ऋण के बीच अंतर करता हैसंगठनों और परस्पर निर्भर। एक मामले में, उधार पार्टी से जोखिम उठता है, क्योंकि ऋण समझौते पर ब्याज का भुगतान करने की लागत, जहां धन को ऋण के लिए निर्देशित किया जाता है, मान्यता प्राप्त नहीं है। दूसरे में - ऋणदाता गैर-ऑपरेटिंग आय की उपस्थिति के कारण भी जोखिम डालता है।

कर ब्याज मुक्त करने के लिए अपना दृष्टिकोण बनाते हैंवित्त मंत्रालय से कई पत्रों के आधार पर ऋण, जिसके अनुसार अनुच्छेद 105.3 के अनुच्छेद 1 में निहित कर संहिता के मानदंड लेनदेन पर लागू होते हैं। यह कहता है कि राजस्व तीसरे पक्ष के बीच अनुबंध समाप्त होने पर, और परस्पर निर्भर नहीं होने पर प्राप्त ब्याज के आधार पर निर्धारित किया जाता है।

उसी समय, इस समय न्यायिक अभ्यासइस मुद्दे पर अपनी राय में संदिग्ध है। अक्सर, लेनदारों के पक्ष में निर्णय किए जाते हैं। लेकिन अगर अदालत कभी-कभी उधार पार्टी से आय की गणना करने की आवश्यकता के बारे में कर अधिकारियों से सहमत होती है, तो इस गणना की पद्धति अस्पष्ट बनी हुई है।

निष्कर्ष

कानूनी संस्थाओं के बीच एक ब्याज मुक्त ऋण संभव है?व्यक्तियों? हाँ, यह संभव है। ऋणदाता भुगतान कर से जारी किया गया है? हो सकता है कि। लेकिन निर्विवाद यह है कि वर्चुअल आय के लिए भुगतान करने की आवश्यकता के कारण परेशान गलतियों से बचने के लिए विशेषज्ञों के नियंत्रण में ऐसे लेन-देन किए जाने चाहिए।

ऐसा करने के लिए, यह ठीक से तैयार किया जाना चाहिएएक अनुबंध जिसके लिए कानूनी संस्थाओं के बीच ब्याज मुक्त ऋण जारी किया जाता है, इस स्थिति में लेखांकन लेनदेन साक्षर और पेशेवर भी होना चाहिए।

</ p>